文章转自公众号U学商情

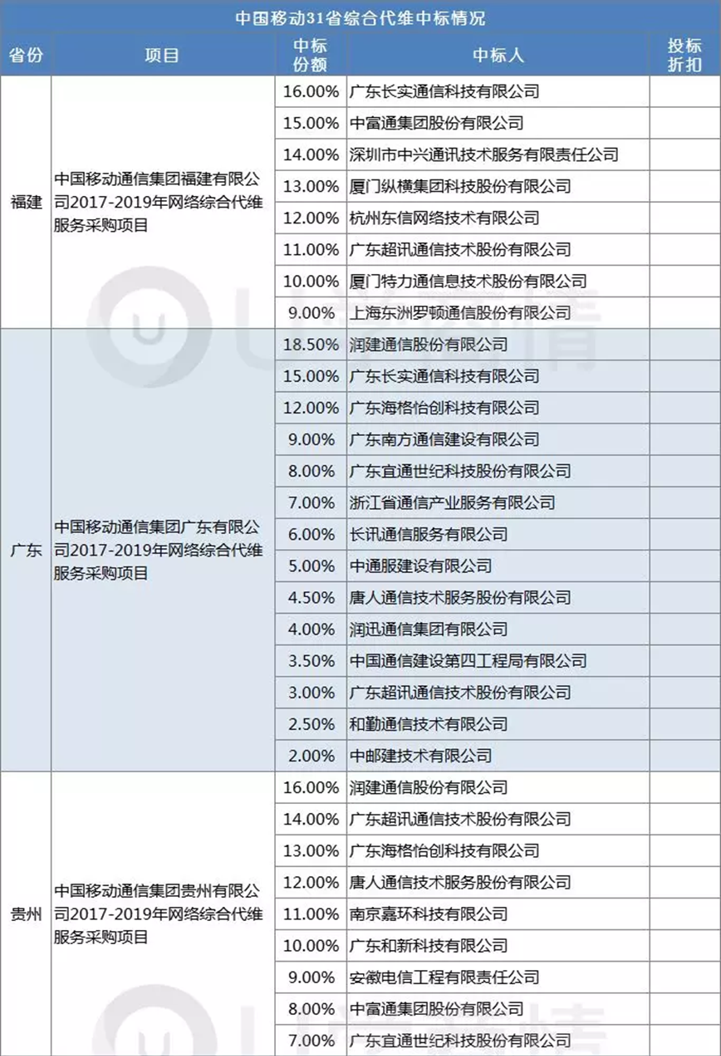

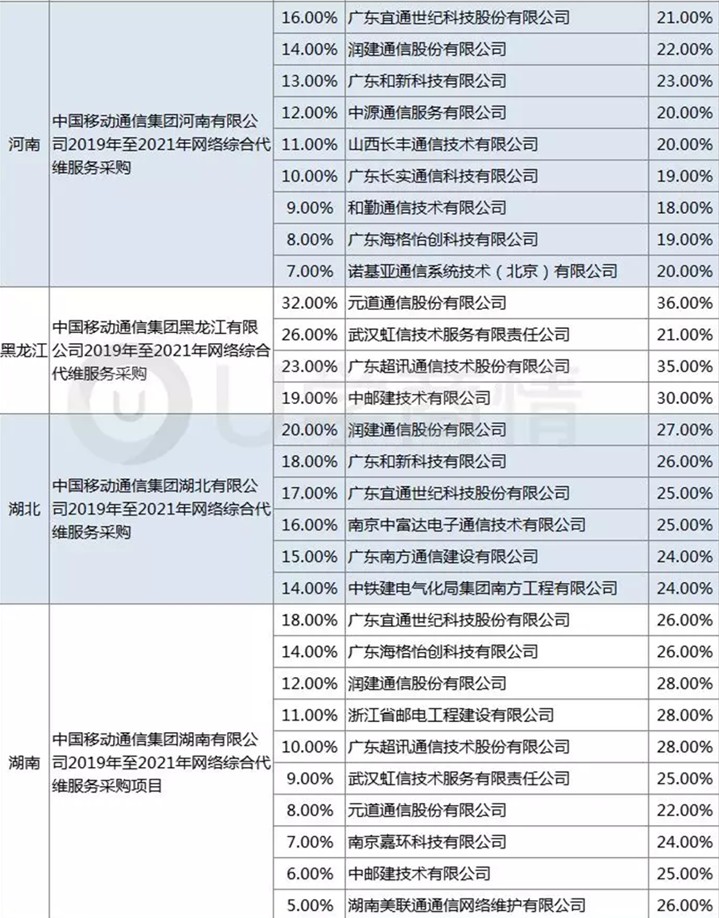

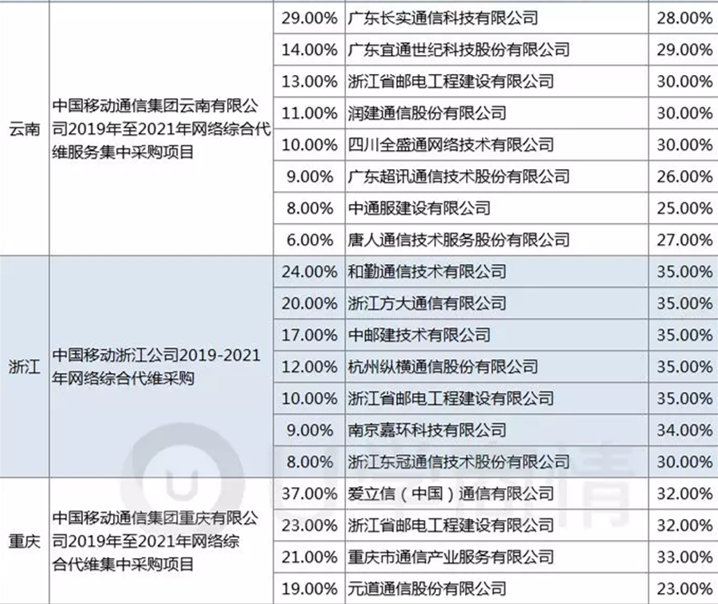

近日,随着中国移动浙江、重庆、江苏、河南等19省“2019至2021年网络综合代维服务采购项目”中标结果出炉,31省2019年网络综合代维集采项目也全部落地。

每一次的集采大标,都是一个战场,各企业一路过关斩将,跨过艰难险阻,只为占领一席之地,然而,在此次的中国移动综合代维的战场中,谁是主力军?国企与民企中标占比又是怎样的?

01

国企与民企占比如何

此次项目汇总涵盖31省,仅由63家企业中标。不难发现,中国移动综合代维的市场筹码愈加集中是行业发展的趋势,只有强者恒强,中小企业划分蛋糕的的机会几乎为零。

在63家中标企业中,民企成为中国移动综合代维江湖里的主力军,占比74.40%。润建中标21个省份额位居第一,成为主力军中的最强者,怡创中标15个省份额,宜通、长实均中标13个省份额,超讯中标12个省份额。从中也看出,中标省份数量前5名的企业全部在广东,广东企业占领竞争优势。其次是元道、和勤、唐人、嘉环、和新,均中标4个省份以上。

国企占比20.77%,主要以浙江邮电、中邮建、中通四局等中通服系企业为主;值得注意的是,在此次汇总的集采项目中,并未见到中移建设和中移铁通占领市场。

此外,设备商占比4.83%,分别是爱立信、中兴、诺基亚,唯独不见华为。不过,相对2018年之前的综合代维集采项目来说,该三大设备商的市场份额也在缩小,尤其是中兴仅中标3个省份、诺基亚仅中标1个省份。

02

中标企业的占比变化有多大

回顾19省“2016至2018年网络综合集采项目”,中标企业共计50家,对比19省“2019至2021年网络综合集采项目”,依然有43家企业继续占领市场。

润建稳居第一,元道中标省份由3个上升至8个;和勤中标省份由2个上升至5个;嘉环中标省份由1个上升至4个。中移建设两轮均没有占领市场份额;中移铁通中标省份由3下降至0个,2019至2021年集采项目没有市场份额。中兴中标省份由10个下降至0个,2019至2021年集采项目没有市场份额;爱立信中标省份由9个下降至3个。

03

19省平均折扣低于30%

在备受关注的19省“2019至2021年网络综合代维服务采购项目”中,共11省平均折扣低于30%,河南平均折扣最低约20.22%,西藏平均折扣最高约48.17%,19省项目的平均折扣约29.55%。

项目价格评分采用的是向下引导的中间价法,基准价为去掉最高和最低的均价*8折,小于等于此报价均得满分。在低价保高分的引导下,企业为了抢占市场份额,不得不打价格战。

然而,低折扣中标的利润薄如纸,代维企业必然压缩施工与维护人员的成本,压缩成本导致维护质量越来越差,最后都不利于三方,只希望行业尽快回归正常的市场秩序。